Als Millionõr in Rente gehen - mit Fonds und ETFs m÷glich

Sparpläne: Dauer 10 Jahre bis 65 Jahre

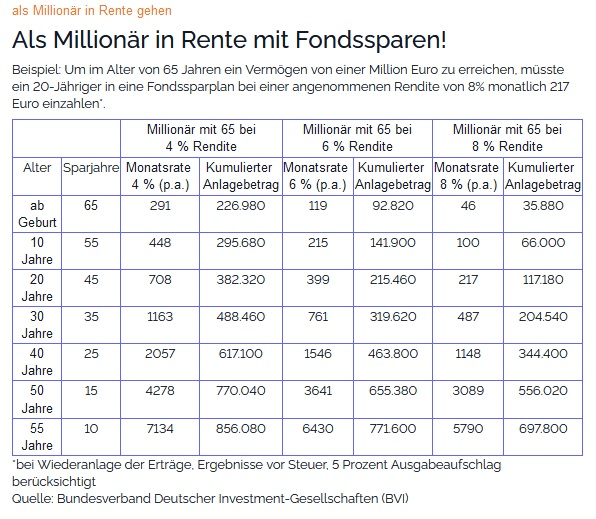

Vergleich von Fondssparplänen mit unterschiedlichen Startzeitpunkten (ab Geburt bis 55 Jahre) und unterschiedlich angenommenen Renditen (von 4 % bis 8 %).

Quelle: BVI (Bundesverband Deutscher Investment-Gesellschaften)

Cost Average | Zinseszins

Exponentieller Vermögenszuwachs

Zinseszinseffekt und Cost-Average-Effekt (Durchschnittskosten) führen zu erstaunlichen Ergebnissen

Je früher Sie mit dem Vorsorgesparen beginnen, desto höher wird Ihr Kapital im Alter sein!

Cost Average Effekt bedeutet, dass durch regelmäßiges Anlegen von Beträgen ein günstiger Durchschnittspreis erzielt wird. Wird in Baissephasen gekauft, erhält man für den Sparbetrag mehr Anteile und in Haussephasen werden weniger der dann teuren Anteile gekauft. Diese Anlageform eignet sich besonders für langfristig orientierte Anleger.

Der Zinseszins-Effekt bedeutet, dass durch die Wiederanlage von Erträgen neue Fondsanteile erworben werden und somit das Vermögen von selbst wächst. Ohne eigenes Zutun wächst das Vermögen. Je länger man investiert, desto stärker ist dieser Effekt.

Durch geringe Mindestbeiträge ab 10 Euro ist der Fondssparplan für jedermann erschwinglich.

Darüber hinaus zeichnet sich ein Fondssparplan durch hohe Flexibilität aus, da er jederzeit angepasst und gekündigt werden kann.

Hätten Sie bereits im Alter von 25 Jahren einen Fondssparplan mit einer monatlichen Einzahlung von 100 EUR in einen internationalen Aktienfonds abgeschlossen und wären Sie heute 60 Jahre alt, so würden Sie heute über ein Kapital von 135.092 EUR verfügen. Hätten Sie den gleichen Sparplan erst 10 Jahre später im Alter von 35 Jahren abgeschlossen, würden Sie im Alter von 60 Jahren über ein Vermögen von 66.992 EUR verfügen. Hätten Sie den gleichen Sparplan sogar erst im Alter von 45 Jahren abgeschlossen, würden Sie mit 60 Jahren nur über eine Altersvorsorge in Höhe von 28.605 EUR verfügen.

Video zum Sparplan

Kurzer Erklärfilm zum FNZ Bank Sparplan mit Fonds und ETFs

Wie funktioniert ein Sparplan?

Wie kann ich den Sparplan einrichten? Warum ist ein Sparplan sinnvoll?

Sparplan für Kinder

Ihr Kind kann als Millionär in Rente gehen, wenn Sie ab der Geburt einen Aktienfonds-Sparplan nutzen.

Je früher Sie beginnen, desto weniger müssen Sie einzahlen!

Es ist logisch, dass man am Ende mehr Altersvorsorge hat, wenn man breit streut und viel anspart.

Um im Alter von 65 Jahren als Millionär in Rente gehen zu können, müssen Sie während der Ansparzeit für ein Kind ab der Geburt einen Fondssparplan mit einer jährlichen Rendite von 8% nutzen und monatlich 46 Euro einzahlen. Insgesamt müssen Sie über 65 Jahre hinweg 35.880 Euro ansparen. Im Gegensatz dazu müsste ein 20-Jähriger über 45 Jahre hinweg monatlich 217 Euro einzahlen (insgesamt 117.180 Euro), um denselben Betrag zu erreichen. Ein 30-jähriger zahlt über 35 Jahre monatlich 487 Euro. Die Summe beträgt 204.540 Euro. Ein 40-jähriger müsste über die restlichen 25 Jahre bis zur Rente 1.148 Euro monatlich einzahlen. Die Summe beträgt sogar 344.400 Euro. Mit diesen Einzahlungen kann man als Millionär in Rente gehen. (Ergebnisse vor Steuer, nach BVI).

Mit sicheren Rentenfonds oder renditestarken Aktienfonds und 100 % Rabatt auf den Ausgabeaufschlag kann man kostenbewusst, mit einem monatlichen Sparplan ab 10,00 EUR aufwärts, clever vorsorgen. Für den Kauf von ETFs fällt eine Transaktionsgebühr von 0,2% an. Bei uns erhalten Sie die besten internationalen Fonds als Sparplan, ohne die sonst bei Banken üblichen Ausgabeaufschlag-Kosten von bis zu 5,25%.

Bis zum 18.Lebensjahr zahlen Sie keine Depotgebühren!

Die Altersvorsorge mit Investmentfonds folgt den Gesetzen der höheren Finanzmathematik. Es gilt: Je früher man mit dem Investmentfonds-Sparen beginnt, desto höher ist das angesparte Kapital im Alter. Dadurch muss man insgesamt während der Ansparzeit weniger Kapital einzahlen.

Beim Fondssparen hilft einem der Zinseszinseffekt und der vorteilhafte Durchschnittskosteneffekt. Man kauft unabhängig von der Börsenlage Fondsanteile im Durchschnitt günstig ein. Einmal kauft man supergünstig zu Tiefstpreisen, ein anderes Mal zu höheren Preisen und ein drittes Mal zu einem mittleren Preis. Daraus ergibt sich ein relativ guter Durchschnittspreis. Man muss keine Angst vor kurzfristigen Kurskorrekturen an der Börse haben. Der Grund: Der durchschnittlich günstige Einkaufspreis sorgt dafür, dass der aktuelle Kurs der Fonds in der Regel nicht dauerhaft unter diesen Durchschnittspreis fällt. Deshalb spricht man auch vom 'günstigen Durchschnittskosteneffekt'. Man verlässt sich hierbei weder auf den Staat noch auf die Zinsen von Banken.

>>> Hier direkt starten mit dem Invextra Kinderdepot bei der FNZ Bank. Je früher Sie beginnen, desto einfacher erreichen Sie Ihr Ziel. Sie können entweder ein Kinderdepot ohne Anlageberatung oder mit Anlageberatung eröffnen. In letzterem Fall kümmern wir uns um die Fondsauswahl und den regelmäßigen Fondswechsel im Kinderdepot..

WICHTIGER HINWEIS

Diese Informationen k÷nnen nicht alleine die Grundlage f³r Ihre pers÷nliche Anlageentscheidung sein. Die Informationen ersetzen nicht die gesetzlich (¦ 19 Abs. 1 des Gesetzes ³ber Kapitalanlagegesellschaften, KAGG) vorgeschriebenen Unterlagen (Verkaufsprospekt), die vor Abschluss eines Kaufvertrages ³ber Wertpapier- sowie Geldmarkt-Sonderverm÷gen zur Verf³gung gestellt werden m³ssen. Nõhere Informationen zu den einzelnen Fonds der Investmentgesellschaften entnehmen Sie bitte deren jeweiligen Verkaufsprospekten, die bei uns per E-Mail, telefonisch oder per Fax angefordert werden k÷nnen.

| E-Mail: |